令和元年6月19日、独占禁止法改正案が国会で可決されました。

公布の日から起算して1年6ヶ月を超えない範囲内で政令で定める日に施行されます。

※施行前で公開されている情報が少ないため、当社の最終的な見解を示すものではありません。

主に価格カルテルや同業界内の談合についての課徴金制度の見直しとなりますので、各メーカー様においては、直接的に関わる内容ではありませんが、少しでも今後の活動の参考になれば幸いです。

今回の改正の大きなポイントは、

①課徴金の算定基礎および算定率の見直し

②減免制度の改正

③弁護士秘匿特権の導入

です。

算定基礎および算定率の見直しで課徴金の増額が想定される一方、減免制度の改正により企業の利益とのバランスが図られます。さらに弁護士秘匿特権の導入により減免制度の活用、ひいては違反行為の実態解明に対し企業のインセンティブが働くようになったと考えられます。

課徴金や減免額の算定方法が大きく変更されたため、改正内容の正確な理解が必要です。

今回は改正内容と合わせて、独占禁止法に違反した際の処分についてまとめましたので、参考にしていただければ幸いです。

目次

課徴金制度とは?(法第7条の2及び法第20条の2から法第20条の6まで)

カルテル・入札談合等の違反行為防止を目的とした違反事業者等に対して課す金銭的不利益のことをいいます。

公正取引委員会は、事業者又は事業者団体が課徴金の対象となる独占禁止法違反行為を行っていた場合、課徴金を国庫に納付することを命じる制度のことを「課徴金納付命令」と呼んでいます。

改正内容について説明するために、まずは課徴金制度について概説します。

対象の違反項目(不当な取引制限、私的独占、不公正な取引方法の一部)に触れると、課徴金を国に支払わなければならない場合があります。

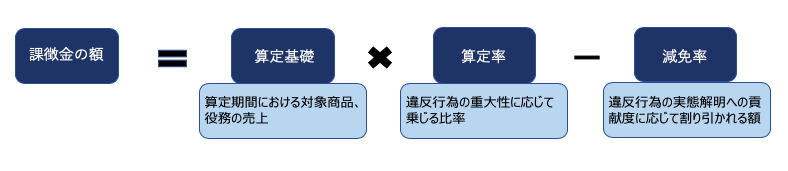

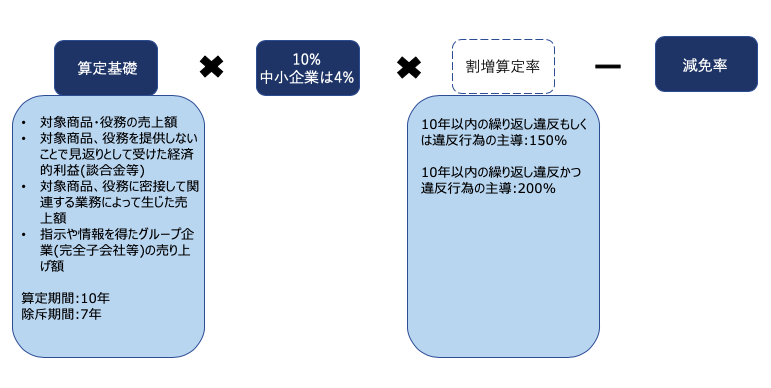

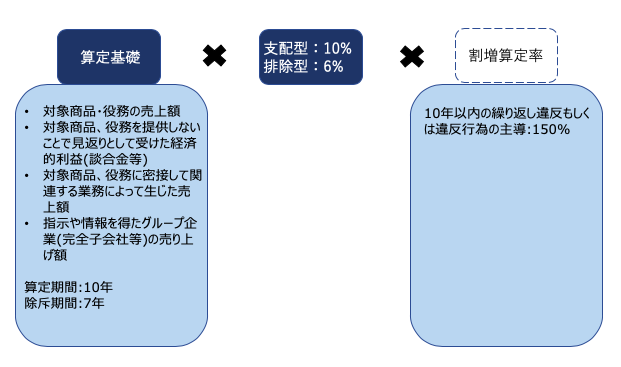

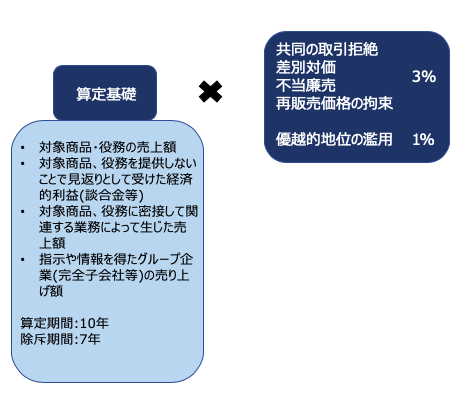

課徴金は算定基礎×算定率−減免額で定まります。

| 算定基礎 | 算定期間(独占禁止法違反行為をしていた期間)における対象商品、役務の売上 |

|---|---|

| 算定率 | 違反の重大性に応じて算定基礎に乗じる比率。繰り返し違反や違反行為の主導があると割増される。 |

| 減免額 | 違反行為の実態解明への貢献度により割り引かれる額。不公正な取引方法にのみ適用される。 |

※課徴金の金額が100万円未満の場合は納付を命じられません。

独占禁止法の改正内容

1)算定基礎の見直し

算定期間の延長

現行法では調査開始日から3年前まで遡って計算しますが、改正後は調査開始日の10年前まで遡れるようになりました。

それに合わせて、除斥期間が5年から7年に伸ばされました。

※改正後、課徴金の算定期間も3年以上前に遡って、対象とされる可能性があると考えられます。

算定基礎の追加

対象商品、役務の売り上げに加え、

・対象商品、役務を提供しないことで見返りとして受けた経済的利益(談合金等)

・対象商品、役務に密接して関連する業務によって生じた売上額

・指示や情報を得たグループ企業(完全子会社等)の売り上げ額

が追加されました。

子会社への課徴金

調査開始前に違反行為を承継した子会社等への課徴金付加が追加されました。

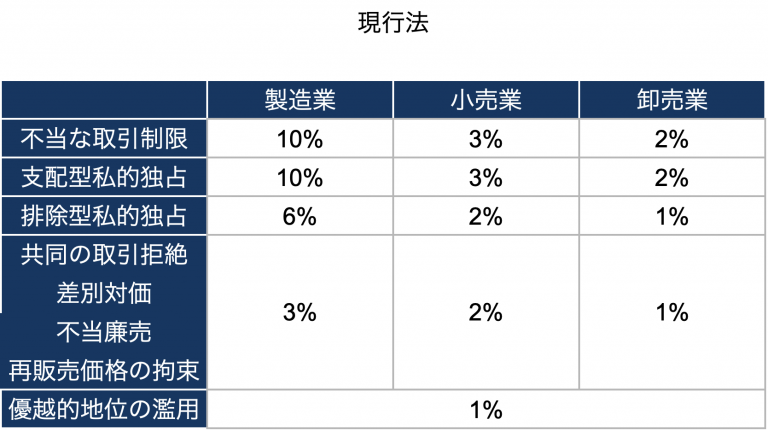

2)算定率の見直し

中小企業算定率

不当な取引制限において、現行法では中小企業が違反した場合に算定率が割り引かれますが、改正後は実質的な中小企業に対象を限定しました。

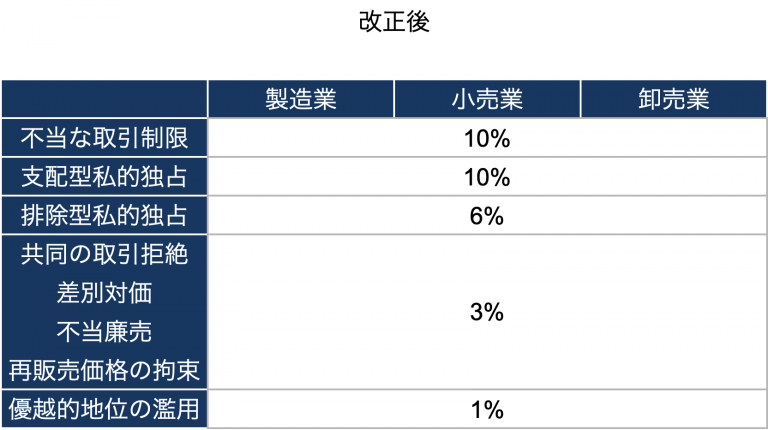

業種別算定率の廃止

現行法では製造業、小売業、卸売業の順で算定率が高くなっていますが、改正後は廃止され基本算定率に統一されました。

早期離脱に対する軽減算定率の廃止

不当な取引制限において、現行法では処分が行われる1ヶ月前までに違反行為を取りやめた場合は課徴金が20%割り引かれますが、改正後は廃止されました。

割増算定率

主導的役割の類型が追加され、調査妨害行為(隠蔽、仮装の要求等)についても適用されるようになりました。

繰り返し違反の適用対象の整理がされ、最初の課徴金納付命令等よりも前に、同時平行する違反行為を取りやめた場合が除外され、また、過去10年以内に課徴金納付命令等を受けた完全子会社の親会社や、違反事業者から違反事業を承継した事業者による違反行為についても適用されるようになりました。

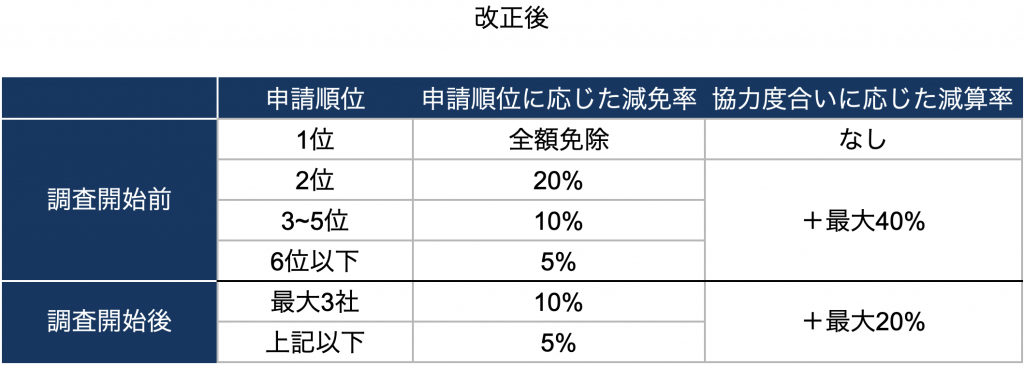

減免制度

現行法では申請順位のみで減免率が決まるため、早期に申請した企業は違反行為の実態解明への貢献度に関わらず高い減免率を受けられます。さらに、申請順位が6位以下(公取委の調査開始後は4位以下)の企業は減免率が0%となるため、違反行為申告、実態解明への協力のインセンティブを失ってしまいます。

改正後は申請順位下位の企業でも5%の減免が受けられるようになり、さらに事業者の実態解明への協力度度合いに応じた減産率が付加されることになりました。

これにより減免制度によって、申請順位に基づき企業が早期に違反行為を申告し、より多くの違反行為に関する情報を、申請順位が下位の企業であっても積極的に提供する、ということが見込めます。

減免の流れとしては、

①企業が違反行為および減免の申請

②事業者と公取委で協力内容と減算率の協議、合意

③合意に基づき事業者が証拠提出

④減算率を適用した課徴金納付命令

となります。

協力度合いの多寡は公取委が作成するガイドラインに基づき、事業者が自主的に提供した証拠等の価値によって判断されます。

ガイドライン内では、評価対象となる情報の具体例(カルテルおよび入札談合の対象商品と役務、受注調整の方法、参加事業者、実施時期、実施状況等)が示され、その内容に応じた評価をするとされています。

弁護士秘匿特権

立入検査にあたり、企業と弁護士との間のやりとり文書は審査官がアクセスすることなく企業に送り返されるという制度です。

欧米では広く普及しています。

企業が独占禁止法違反を行ってしまった場合、課徴金減免制度の活用を弁護士に相談することが考えられますが、弁護士とのやりとりを記録した文書は公取委に押収され違反の証拠とされてしまう可能性があります。

秘匿特権があれば企業と弁護士間のやりとりが円滑に進み、減免制度を利用するために違反行為を早期に自主申告されることなどが見込めます。

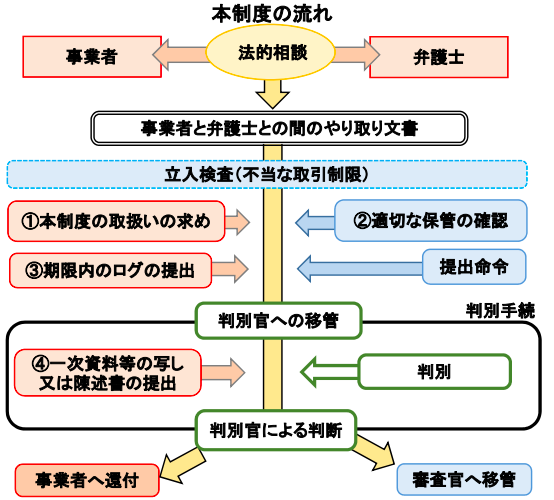

①提出命令時に企業が本制度の取り扱いを求める

②適切な保管がされている

③提出命令後、一定期限内に、文書ごとに、作成日時、作成者・共有社の氏名、物件の属性、概要等を記載した文書を提出する

④本制度の範囲外の資料が含まれている場合は、その旨を報告すること

上記①〜④を満たす場合、本制度が適用されます。

本制度が濫用され、違反行為の証拠が隠滅されることを防ぐために③、④が置れています。

独占禁止法違反を審査する審査官とは別の判別官が、上記の要件を満たしていると判断した場合は、文書が審査官に見られることはありません。

独占禁止法改正後の課徴金制度まとめ

1)不当な取引制限

2)私的独占

3)不公正な取引方法の一部

不公正な取引方法のうち、共同の取引拒絶、差別対価、不当廉売、再販売価格の拘束は、過去10年間に同じ違反をして排除措置命令もしくは課徴金納付命令を下されていた場合、つまり10年間で2回違反してしまった場合のみ課徴金が課されます。1度目の違反では排除措置命令が行われることが多いです。

優越的地位の濫用は違反してしまった場合必ず課徴金が課されます。

おわりに

今回の改正制度の対応として、

①独占禁止法違反行為が行われないように、社内コンプライアンスを徹底する

②協力評価対象となりうる資料を適切に保管しておく

③違反行為が発覚した場合は、減免を受けるために迅速に公取委に申請し、調査に積極的に協力する

④減免制度および弁護士秘匿特権を活用するために、弁護士との連携を保っておく

などが挙げられます。

独占禁止法に違反してしまった場合高額の課徴金を課されることもあるため、改正内容を正確に理解した上で、十分な注意を払う必要があるでしょう。

流通ガイドラインの基礎知識を知っておきたいという方は、無料で資料ご提供しておりますので、以下からダウンロードください!