不当な取引制限とは

独占禁止法第3条で禁止されている行為のことで、「カルテル」「入札談合」という2種類の形態がある。

1)カルテルとは

本来は各事業者が自主的に決めるべき商品の価格や販売・生産数量などを、複数の事業者が共同して取り決めてしまうことである。

2)入札談合とは

国や地方公共団体などの公共行事や物品の公共調達に関する入札の際、入札に参加する事業者が事前に共同して、受注事業者や受注金額を決めてしまう行為のことである。

競争阻害効果が大きく、違反すると課徴金が課せられる。

カルテルが起きやすい条件

1)差別化されていないこと(価格競争が生じやすい)

2)市場における企業数が少なく企業間のコミュニケーションが容易である

(企業数が多いとカルテルに参加しない企業を防止しづらい)

3)企業間の生産コスト差が小さい

(コスト差が安い企業ほど安い価格をつけようとするためカルテルが生じにくい)

4)市場への新規参入が困難である(新規参入によりカルテルが崩壊しやすい)

5)需要の価格弾力性が低い

(値上げや値下げによる価格変更へのインセンティブが高くなると、カルテルが生じにくい)

6)長期にわたり複数の企業がくり返し製品を製造・販売していること

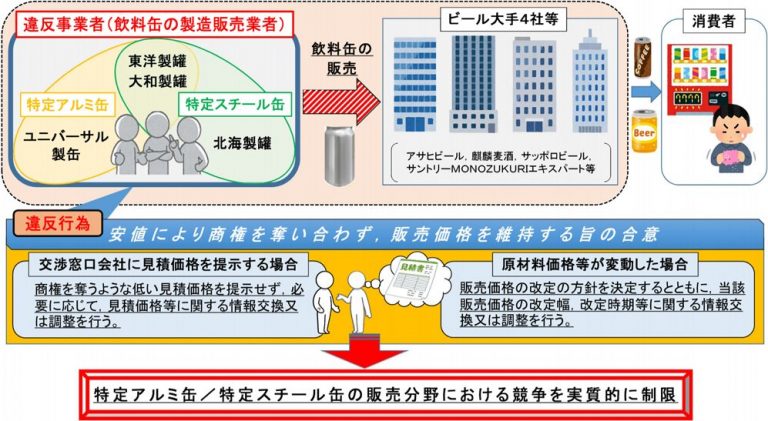

価格カルテルの違反事例

2020年9月26日、公正取引委員会は特定アルミ缶と特定スチール缶の製造販売業者らに対し、独占禁止法の規定に基づき排除措置命令、課徴金納付命令等を行った。

東洋製缶、ユニバーサル製缶、北海道製缶、大和製缶の4社は、価格カルテルを通じて、特定アルミ缶・特定スチール缶の販売価格について、お互いに商権を奪い合わないよう見積価格の情報交換と販売価格の維持のため調整を行い、競争を実質的に制限していたとされている。

課徴金は、東洋製缶120億1409万円、ユニバーサル製缶103億5671万円、北海道製缶33億5276万円、合計257億2356万円。

大和製缶は、自ら関与したカルテル・談合について、その内容を公正取引委員会に自主的に報告したため、課徴金額が減免される「課徴金減免制度」の対象となり、課徴金納付命令が免除された。